Asunción, 28 de abril de 2016

VISTO:

La Ley N° 4370/2011, «Que establece el seguro social para docentes dependientes de instituciones educativas privadas».

El Decreto N° 8324/2012, «Por el cual se reglamenta la Ley N° 4370, promulgada el 13 de julio de 2011, Que establece el seguro social obligatorio de salud y de jubilaciones para docentes dependientes de instituciones educativas privadas».

El Decreto Nº 620/2013, «Por el cual se reglamenta el artículo 6° de la Ley Nº 4370/11, "Que establece el seguro social para docentes dependientes de instituciones educativas privadas", en lo referente al cálculo y pago de la jubilación subsidiaria».

La Ley Nº 5555/2015, «Que modifica la Ley N° 4370/11 "Que establece el seguro social para docentes dependientes de instituciones educativas privadas"» (expediente MH N° 28.108/2016); y

CONSIDERANDO:

Que a través de las referidas leyes, se supera la situación de postergación e inequidad en la que se encontraban los docentes de instituciones educativas privadas en actividad, quienes durante mucho tiempo y por la falta de un régimen legal autorizante, no cotizaron al seguro social del Instituto de Previsión Social (IPS) ni a ninguna otra caja previsional paraguaya, para acceder a las prestaciones por vejez, invalidez y muerte.

Que el Ministerio de Hacienda y el Instituto de Previsión Social entienden necesario coordinar esfuerzos para posibilitar a los docentes privados el acceso real y efectivo a los beneficios del seguro social, en retribución al aporte humano y educacional que han hecho a la sociedad.

Que en el referido contexto, es pertinente autorizar los procedimientos operativos y de implementación que sean necesarios, para el cálculo y pago del beneficio jubilatorio previsto en el Artículo 6° de la Ley N° 4370/2011 y su modificatoria la Ley N° 5555/2015.

Que el Consejo de Administración del Instituto de Previsión Social (IPS), se ha expedido en los términos de la Resolución C.A. N° 032-006 del 21 de abril de 2016, a través de la cual se aprueba el proyecto de reglamentación de la Ley Nº 4370/2011 y su modificatoria la Ley Nº 5555/2015.

Que la Abogacía del Tesoro del Ministerio de Hacienda se ha expedido en los términos del Dictamen Nº 375 del 25 de abril de 2016.

POR TANTO, en ejercicio de sus atribuciones constitucionales,

EL PRESIDENTE DE LA REPÚBLICA DEL PARAGUAY

DECRETA:

CAPÍTULO I

AMBITO DE APLICACIÓN

Art. 1º.- Reglaméntase el Artículo 6° de la Ley Nº 4370/2011 y su modificatoria la Ley N° 5555/2015, que establecen el Seguro Social Obligatorio de los docentes dependientes de instituciones educativas privadas, a efectos del cálculo y pago del beneficio jubilatorio.

En concordancia con la Ley N° 1264/1998, «General de Educación», son empleadores sujetos de la Ley Nº 4370/2011 y su modificatoria la Ley N° 5555/2015, las Instituciones Educativas Privadas de los tres niveles de la Educación Formal: Inicial y Escolar Básica, Media y Superior; y las Instituciones Educativas Privadas de la Educación No Formal, que imparten programas de formación laboral en artes y oficios, formación académica y en materias conducentes a la validación de niveles y grados propios de la educación formal, comprendiéndose entre éstas a los Institutos que tienen por finalidad la enseñanza de idiomas.

Art. 2°.- No se consideran Instituciones Educativas Privadas de la Educación No Formal, las que no se encuentren reconocidas como tales por el Ministerio de Educación y Cultura.

Art. 3°.- Son trabajadores sujetos de la Ley Nº 4370/2011 y su modificatoria la Ley N° 5555/2015, los docentes privados en relación de dependencia que enseñan en una o más de las Instituciones Educativas Privadas de la Educación Formal y No Formal, de todos los niveles y modalidades.

Art. 4°.- No son sujetos de la Ley Nº 4370/2011 y su modificatoria la Ley N° 5555/2015:

a) Los Docentes Privados que enseñen en forma particular y sin relación de dependencia.

b) Los Docentes Privados en actividad que se encuentran en goce de cualquier jubilación otorgada por el Instituto de Previsión Social (IPS), exceptuándose la que se concede en caso de accidente de trabajo o enfermedad profesional, cuando la incapacidad es en forma parcial y permanente.

El trabajador sujeto del Seguro Social Obligatorio establecido en el Decreto-Ley Nº 1860/1950, aprobado por Ley N° 375/1956, y sus modificaciones, que asimismo sea docente privado no está exonerado de cotizar en cada empleo en razón de ser sujeto obligado de ambos regímenes.

Art. 6°.- Tendrán derecho al Beneficio Jubilatorio establecido en la Ley Nº 4370/2011 y su modificatoria la Ley Nº 5555/2015, los trabajadores que hayan realizado aportes al Seguro Social conforme a las disposiciones de las Leyes N°s. 1085/1965, 4370/2011 y 5555/2015, respectivamente, verificando un minimo de un mil doscientos cincuenta (1250) semanas de aportes como docentes privados y que tengan cumplidos sesenta (60) o más años de edad al momento de solicitar la prestación.

CAPITULO II

DETERMINACIÓN DEL HABER JUBILATORIO

PRESTACIÓN PREVISIONAL A CARGO DEL

INSTITUTO DE PREVISIÓN SOCIAL.

Art. 7°.- Para la determinación de la antigüedad o cómputo de semanas de aportes, se estará a las siguientes disposiciones:

a. Aportes realizados conforme Ley N° 1085/1965 hasta julio/2011.

Se considerará como mes completo, el que resulte de la cotización hecha sobre cualquier importe de salario percibido en ese mes por los docentes privados en dicho lapso.

b. Aportes realizados desde agosto/2011. El cómputo de las semanas de aportes se realizará de conformidad con lo establecido en el artículo 23 de la Ley Nº 430/1973, modificado por el Artículo 4° de la Ley Nº 98/1992, en concordancia con lo dispuesto en el Artículo 20 del Decreto-Ley N° 1860/1950, aprobado por la Ley N° 375/1956, referente a la Base Mínima de Aportes, siempre y cuando ya existan cotizaciones realizadas al Régimen General administrado por el IPS.

Art. 8°.- A efectos del cálculo de la prestación previsional (Jubilación Ordinaria) prevista en el Artículo 59, Inciso a), del Decreto-Ley Nº 1860/50, aprobado por Ley Nº 375/56 y sus modificaciones, se considerarán los salarios sobre los cuales se aportaron durante los últimos diez (10) años, los cuales serán actualizados conforme al reglamento dictado por el IPS Cuando el monto del haber jubilatorio resultante del cálculo resulte inferior al que corresponde al haber jubilatorio mínimo vigente en el IPS, se concederá el monto del primero.

Art. 9°.- El Componente Contributivo o Jubilatorio a cargo del Instituto de Previsión Social (IPS), financiado con los aportes ingresados hasta la fecha de solicitud del Beneficio, el cual será proporcional al tiempo de aportes efectivamente realizados. Esta jubilación será reglamentada por el Instituto de Previsión Social

Art. 10.- Para la concesión de los beneficios jubilatorios a aquellos docentes privados que son sujetos de la Prestación Previsional con Componente no Contributivo a cargo del Ministerio de Hacienda pero que no posean ciento veinte (120) salarios sobre los cuales cotizaron efectivamente al Fondo de Jubilaciones del IPS, teniendo en cuenta el lapso de vigencia de la Ley N° 4370/2011, se le computarán los faltantes con aquellos salarios sobre los cuales aportaron al Fondo de Enfermedad y Maternidad, de conformidad con las disposiciones de la Ley Nº 1085/65.

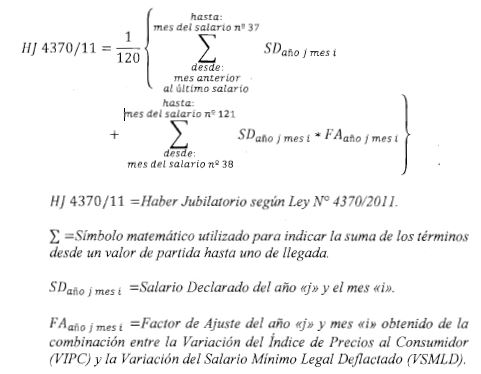

Art. 11.- El Haber Jubilatorio establecido por la Ley Nº 4370/2011 y su modificatoria la Ley Nº 5555/2015, que comprende un Componente Contributivo y un Componente No Contributivo, resultará de la siguiente fórmula, la que no considera el haber mínimo jubilatorio y de pensiones establecido en la Ley N° 4426/2011:

A efectos del cómputo de la antigüedad necesaria para acceder al Beneficio Jubilatorio (1250 semanas), los meses aportados antes de julio de 2011 se computarán como un mes completo cotizado, sin importar si son o no inferiores al SML A partir del 1 de agosto de 2011 los salarios inferiores al SML no se computan como un (1) mes de antigüedad, sino como el valor proporcional entre cero y uno, correspondiente al cociente entre ese salario declarado y el SML de ese mes, y para los salarios superiores al SML siempre se contabilizará como un (1) mes completo cotizado. En caso de que el docente cuente con salarios en los dos (2) periodos mencionados, la antigüedad será igual a la suma de los meses computados antes y después de julio de 2011. Los aportes posteriores a julio de 2011 serán considerados solo en el caso de que los anteriores no alcancen a sumar los trescientos (300) meses necesarios.

La determinación del Factor de Ajuste a los efectos del cálculo del Haber Jubilatorio, se establecerá conforme a las siguientes definiciones:

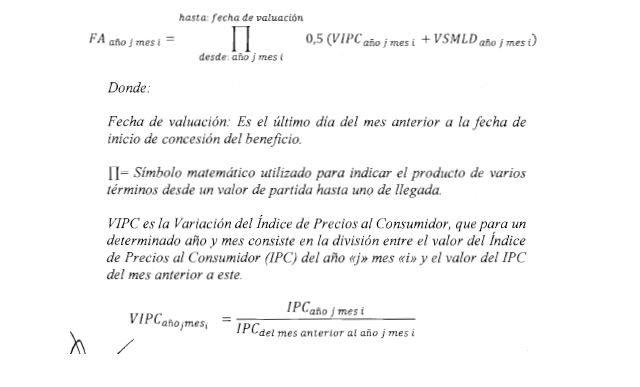

El Factor de Ajuste es el valor por el cual se multiplica cada uno de los salarios declarados para obtener cada salario actualizado. Este factor consiste en la multiplicación (desde la fecha de declaración del salario hasta la fecha de valuación) de todos los valores de la semisuma entre la VIPC y la VSMLD, el mismo está dado por la fórmula:

Los valores mensuales del IPC están basados en las publicaciones hechas por el Banco Central del Paraguay.

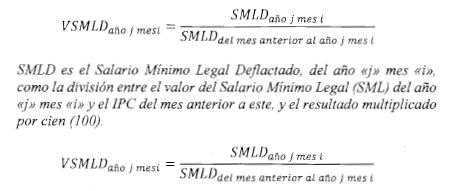

VSMLD es la Variación del Salario Mínimo Legal Dejlactado, que consiste en la división entre el valor del Salario Mínimo Legal Declarado (SMLD) del año «j» mes «i» y el valor del SMLD del mes anterior a este.

Los valores del SML estarán basados en las publicaciones hechas por el Ministerio de Justicia y Trabajo.

Si al momento de practicar la liquidación del beneficio, el Banco Central del Paraguay, aún no ha publicado los valores referentes a la Inflación, deberán ser utilizados los últimos valores existentes hasta dicha fecha.

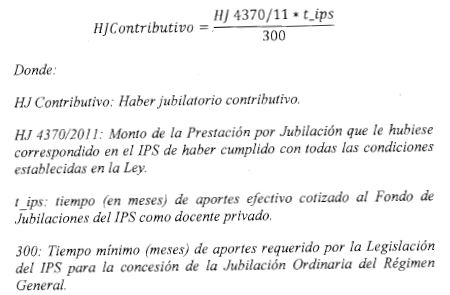

Art. 12.- El Componente Contributivo del Haber Jubilatorio, a cargo del IPS, cuyos requisitos son sesenta (60) años de edad y un mil doscientos cincuenta (1250) semanas de aportes, se determinará considerando los salarios sobre los cuales se aportaron durante un Período de Referencia de ciento veinte (120) meses.

Para la sumatoria de salarios en este Periodo de Referencia, se considerarán hasta el mes de julio del año 2011 los salarios sobre los cuales se ha cotizado conforme a la Ley Nº 1085/65, y a partir del mes de agosto del año 2011, los salarios sobre los cuales se han cotizado conforme a la Ley Nº 4370/2011 y su modificatoria la Ley N° 5555/2015. En ningún caso se considerarán en el Periodo de Referencia, los salarios de cotización correspondientes al Régimen General - Ley N° 98/92.

El Componente Contributivo se calculará utilizando la siguiente

fórmula:

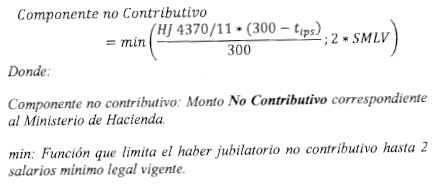

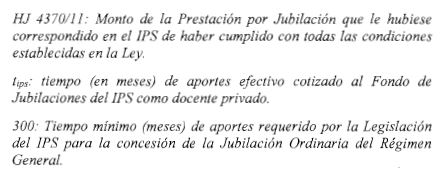

Art. 13.- Para la determinación del Componente No Contributivo, a cargo del Ministerio de Hacienda, se aplicará la siguiente fórmula:

Art. 14.- Determinado el Haber Jubilatorio conforme al artículo 11 de este Decreto, y establecidos los Componentes Contributivo y No Contributivo conforme a los Artículos 12 y 13, el Instituto de Previsión Social autorizará el otorgamiento del Beneficio Jubilatorio que corresponda, discriminando en las Planillas de Beneficiarios los Componentes Contributivo y No Contributivo.

Art. 15.- Estas Planillas de Beneficiarios serán notificadas al Ministerio de Hacienda, conteniendo el nombre y cédula de identidad del beneficiario, así como los montos discriminados en Componente Contributivo y No Contributivo. Las planillas serán elaboradas conforme a los requisitos establecidos en el punto uno (1) del Artículo 6° de la Ley Nº 5555/2015, y tendrá carácter de declaración Jurada respecto a su contenido.

Asimismo, deberá ser remitida al Ministerio de Hacienda la copia de la Resolución o acto administrativo que autorice el beneficio jubilatorio.

Autorízase, al Ministerio de Hacienda, en el marco de lo dispuesto en el Artículo 3º de la Ley Nº 5555/2015, a transferir hasta dos (2) veces en cada mes al IPS los fondos correspondientes al componente no contributivo, a más tardar cinco (5) días hábiles posteriores a la excepción de cada Planilla de Beneficiarios por el Ministerio de Hacienda, a una cuenta bancaria exclusiva abierta a nombre del IPS.

Queda a cargo del citado Instituto el pago a cada uno de los beneficiarios de la Prestación Previsional, previo descuento del 6% del monto total a percibir por cada uno en concepto de Seguro Social de Salud, conforme a lo establecido en el Artículo 2° de la Ley N° 5555/2015.

El Instituto de Previsión Social realizará el pago de los beneficios Contributivos y No Contributivos incluidos en la Planilla de Beneficiarios, previo descuento del porcentaje destinado al Fondo de Enfermedad- Maternidad, y demás cargos que correspondan en virtud de leyes previsionales y/o mandatos judiciales.

Estos descuentos se calcularán sobre el Haber Jubilatorio total a percibir por cada jubilado, pero se aplicarán sobre el monto correspondiente al Componente Contributivo. En caso de que los descuentos no puedan ser cubiertos en su totalidad por el Componente Contributivo, el saldo será deducido del Componente no Contributivo.

Art. 16.- En ningún caso el componente no contributivo para cada beneficiario, que será transferido por el Ministerio de Hacienda, será superior a dos (2) salarios mínimos legales vigentes para actividades diversas no especificadas, según lo dispuesto en el Artículo 1, Numeral 2, Inciso b), de la Ley Nº 5555/2015.

Cuando se produzca una variación en el salario mínimo legal vigente; se podrá ajustar el componente no contributivo del haber jubilatorio, únicamente a los beneficiarios, que habiendo recibido el tope de dos (2) salarios mínimos, no alcancen el total de la jubilación a la que tienen derecho conforme a la resolución dictada por el IPS.

La actualización del componente no contributivo a cargo del Ministerio de Hacienda, será incorporada en el Presupuesto del siguiente Ejercicio Fiscal, conforme a lo dispuesto en el Artículo 7, Numeral 3, de la Ley N° 5098/2013, «De Responsabilidad Fiscal».

Art. 17.- Establécese que a efectos del cumplimiento del Artículo 12 del presente Decreto, el Instituto de Previsión Social remitirá al Ministerio de Hacienda, la constancia de apertura de la Cuenta Bancaria, para los trámites inherentes a la apertura de la Cuenta en el Sistema de

Tesorería del Sistema Integrado de Administración Financiera (SIAF), a ser realizado por la Coordinación de Obligaciones Diversas del Estado, dependiente de la Dirección Administrativa del citado Ministerio.

Art. 18.- Autorízase a la Coordinación de Obligaciones Diversas del Estado, dependiente de la Dirección Administrativa del Ministerio de Hacienda, a realizar los trámites administrativos previos, inherentes a la trasferencia de los fondos del componente no contributivo, al Instituto de Previsión Social.

CAPÍTULO III

DISPOSICIONES FINALES

Art. 19.- El Ministerio de Hacienda y el Instituto de Previsión Social establecerán los reglamentos administrativos e instructivos que sean necesarios para la correcta aplicación de lo dispuesto en el presente Decreto, y a efectos de ir adecuándolo a la casuística que se presente.

Estas Resoluciones Administrativas no requerirán ser rubricadas por el Poder Ejecutivo.

Art. 20.- En caso de atraso en la transferencia del monto correspondiente al Componente No Contributivo, el Instituto de Previsión Social pagará el monto correspondiente al Componente Contributivo, previo descuento del porcentaje destinado al Fondo de Enfermedad - Maternidad, y demás cargos que correspondan en virtud de leyes previsionales y/o mandatos judiciales, quedando pendiente el Componente No Contributivo para un pago acumulado posterior, una vez que se regularice la transferencia.

En concordancia con lo dispuesto en el párrafo anterior, en ningún caso el IPS pagará el componente no contributivo en sustitución del Ministerio de Hacienda.

Esta es una obligación única, exclusiva y excluyente del citado Ministerio, quienes dispongan lo contrario serán responsables con sus bienes del mismo y pasibles de las sanciones administrativas, civiles y penales que correspondan.

Art. 21.- El Instituto de Previsión Social, a partir del año 2017, remitirá al Ministerio de Hacienda, dentro de los dos (2) primeros meses del año, una proyección de la cantidad estimada de fondos requeridos para el pago del componente no contributivo en el siguiente Ejercicio Fiscal.

Art. 22.- A los efectos del cumplimiento de lo establecido en la Ley Nº 5555/2015,. se admitirá el pago retroactivo a partir del mes de enero de 2016, únicamente a los beneficiarios que hayan presentado sus solicitudes y cumplido con los requisitos con anterioridad a la fecha de promulgación del presente Decreto.

Art. 23.- El Ministerio de Hacienda y el Instituto de Previsión Social se proporcionarán recíprocamente todas las informaciones que sean pertinentes para la correcta aplicación de la Ley N° 4370/2011 y su modificatoria la Ley Nº 5555/2015, y la presente reglamentación.

Art. 24.- Deroganse todas las disposiciones contrarias a lo establecido en el presente Decreto.

Art. 25.- El presente Decreto será refrenado por el Ministerio de Hacienda

Art. 26º.- Comuníquese, publíquese e insértese en el Registro Oficial

Fdo.: Horacio Manuel Cartes Jara.

Fdo.: Guillermo Sosa Flores.

|