Tema: IRACIS. Documentación. Forma de documentar la cesión de créditos

- Se consulta sobre la viabilidad de documentar la cesión de crédito conforme al siguiente procedimiento:

Agregan que en la actualidad la firma documenta la operativa de la siguiente manera:

|

Respuesta:

-

La Administración Tributaria menciona que el Artículo 83º de la Ley Nº 125/91actualizada contempla la exoneración del IVA a la cesión de créditos. Aclara igualmente que las erogaciones

gravadas por el impuesto e incluso las exoneradas deberán estar respaldadas por sus respectivos

comprobantes de venta, por lo que es correcto emitir las facturas consignando el ingreso en la

casilla de exentas.

CONSULTA VINCULANTE Nº________

Asunción,

Señores XXXXXX

RUC Nº XXXXXXX

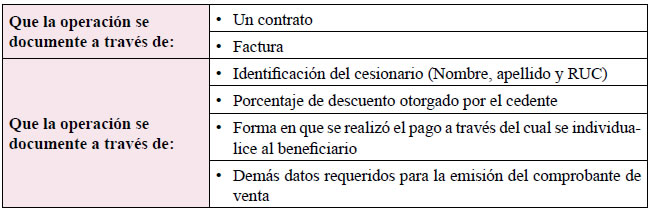

Nos dirigimos a ustedes en relación a la consulta vinculante que han presentado a través de sus representantes, por la cual solicitan que la Administración Tributaria se expida a cerca de la viabilidad de documentar las cesiones de crédito conforme a lo siguiente: que las operaciones se documenten con el contrato y la factura, y que en ambos se señalen indefectiblemente la identificación del cesionario, con su nombre y con su apellido o con la denominación social, así como su identificador RUC, el porcentaje de descuento otorgado por el cedente, la forma en que se formalizó el pago, así como los demás datos obligatorios requeridos para la emisión del comprobante de venta y que el método de pago se realice por un medio en el que se individualice al beneficiario del mismo.

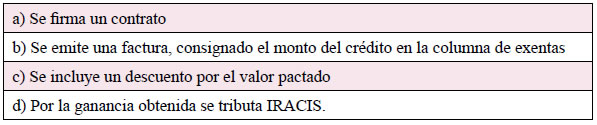

Agregan que en la actualidad, al momento de adquirir así como al enajenar crédito mediante cesión, la firma documenta la operativa de la siguiente forma: a) Se firma un contrato; b) Se emite una factura, consignando el crédito cedido en la casilla de exentas; c) Se incluye un descuento por el valor pactado; d) Por la ganancia obtenida gracias al descuento realizado se tributa el IRACIS.

En respuesta a la consulta realizada, la Administración Tributaria considera que no existen impedimentos legales para documentar las operaciones de cesión de créditos en la forma indicada, por lo que la firma recurrente puede utilizar el sistema propuesto.

La conclusión expuesta en el párrafo anterior surge del siguiente análisis:

- En cuanto a los requisitos obligatorios que deben contener los comprobantes de venta preimpresos, el Art. 19 del Decreto Nº 6.539/05 señala que entre otros datos, debe constar el nombre, el apellido o la razón social y el identificador del Registro Único de Contribuyente del obligado a expedir el documento.

- Sobre la identificación del cesionario, el Art. 20 del mismo cuerpo legal establece que al momento de la expedición del comprobante de venta se deberá consignar claramente el RUC del adquirente, así como su nombre y apellido o su razón social. Por ende, más que una autorización de la Administración para incluir estos datos en la factura, es un requisito obligatorio de la misma.

- En cuanto a los descuentos otorgados, el Art. 69 del Anexo del Decreto Nº 1.030/13 dispone que sin perjuicio de las normas vigentes relativas a comprobantes de venta y a documentos complementarios, siempre que se otorguen descuentos o bonificaciones, los mismos deben quedar reflejados en el comprobante de venta correspondiente, por lo tanto, dichos descuentos necesariamente deben estar consignados en las facturas correspondientes.

- Finalmente, no existen impedimentos legales para que la firma utilice en sus transacciones, un medio de pago que permita individualizar al beneficiario, ya sean cheques, giros o transferencias bancarias electrónicas.

- Hacemos oportuna la ocasión para solicitarles comprensión por la demora en la respuesta a su planteamiento y les aseguramos que estamos poniendo el máximo empeño y dedicación para que en la brevedad posible, la atención a los contribuyentes y las respuestas a sus solicitudes se concreten en el más corto plazo.

|